海闻社观察 边打边撤专业杠杆配资。

直到今天,大多数消费者眼里的统一品牌,还是和老坛酸菜牛肉面绑定。

但事实可能和大多数人的预期相反,如今的统一,更多的是一家饮料企业。

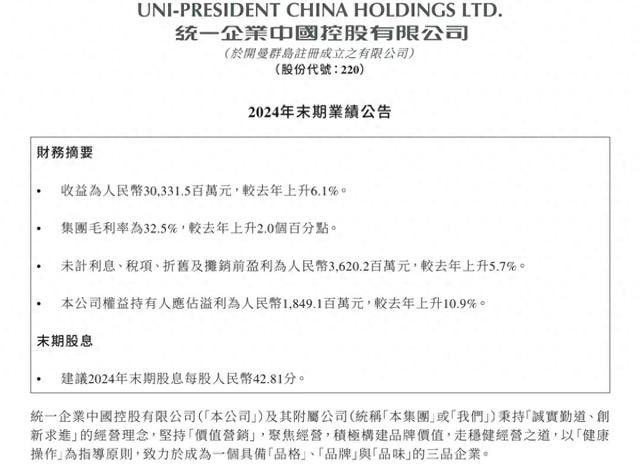

2024年,统一企业中国营业收入303.32亿元,同比增长6.1%,公司权益持有人应占溢利为18.49亿元,同比增长10.49%。报告期内,公司的毛利率略微增长,达到32.5%,主要是受到产品结构优化的影响。

去年,统一的饮料业务收入192.41亿元,同比增长8.2%,总营收中的占比达63.4%,成为公司的真正支柱。

图源:公司公告

早期,统一出圈的饮料主要是红茶和绿茶产品,但很多人不知道的是,阿萨姆、海之言、鲜橙多和小明同学等,也全都是统一旗下的。

而如今,统一饮料的持续突围,也并不是靠近两年的新产品,反而是返璞归真地靠这些老产品的二次发力。

比如无糖绿茶,年轻人现在都追求健康、零卡,统一的零卡绿茶和春拂绿茶就很好地迎合了这点,帮助公司的茶饮料收入在去年增长高达13.1%,达到85.75亿元。

另一个爆发的产品,则是11年前就已经推出的海之言。

去年以来,东鹏的补水啦等带动电解质水市场火热,顺势翻红了统一的海之言,这款多年以来一直不温不火的产品终于在去年迎来爆发。海之言电解质饮料增速28%,通过西柚味新品和运动场景绑定,成为第三增长极;

而阿萨姆奶茶系列则一如既往地稳定,高达64.04亿元的收入稳居品类第一,公司还推出了冷藏牛乳茶“左岸”系列试水高端化,不过目前来说反馈一般。

统一越来越依赖饮料背后,是方便面业务确实是不太能打了。去年,虽然统一方便面增长了2%达到了98.49亿元,但这并不意味着重回升势。

2020年-2022年,统一的方便面业务收入分别为90.55亿元、90.07亿元、106.20亿元,同比分别增长7.2%、-0.5%、17.9%。也就是说,统一的方便面业务已经在这个数量附近原地踏步很久了,客观上已经达到瓶颈。

而且,传统上大家心里的方便面两大巨头一直是康师傅和统一,但这两年,白象确实足够强势,让统一的老二地位其实有所松动。

2023年的时候,统一的市场份额大约有16%的样子,而白象则是12%。消息称,白象在去年增长迅速,营收达到130亿元。很显然,白象在去年已经正式超过统一的概率不小。

白象从315酸菜事件积累的信任资产开始翻红,依靠国货红利进行突破,到其后通过社交曝光玩法搞创新,这些都是老树根深的统一如今学不来的。新的商业模式越通畅,渠道效率越高,如今白象的经销商周转能力在业内几乎是碾压。

没办法,现在的消费者就是喜欢创新里带点疯的,统一的饮料可以依靠老单品热度回流,但方便面不行,不少消费者表示,红烧牛肉和老坛酸菜等口味实在是已经吃腻了,白象的香菜、羽衣甘蓝、辣条方便面等,是更多人尝鲜的选择。

虽然方便面业务的乏力,也有统一资源分配失衡、低线市场不够重视等原因,但更重要的还是行业性的萎缩。

随着人们生活的发展,方便面在中国消费者心里的地位从过节吃一次的好东西到垃圾食品的代名词,方便面长期在中国的城镇化进程中随着务工人员的扩散而扩散,最终务工人员也不再看得上方便面。没营养、吃不饱,怎么干活?

2013年,方便面在全国的销量达到462.2亿份,平均每人每年吃掉34包,之后就迅速开始下行。人们对相对平价的食物选择越来越多,不管是预制菜还是外卖,都是比方便面更丰富的选择。

可以说,方便面过去的和消费能力较低的人群绑定的路子已经走不通了,在这样的情况下,要么彻底年轻化,做出更创新的东西,要么和统一的方便面已经慢慢滑落,也算正常。

值得一提的是,统一的饮品业务虽然风光,但其实劣势也很明显。

本质上,统一的爆品主动性不高,主要是老产品在风口下的翻红,而不是主动创造风口,这使得公司的产品在细分赛道蓝海期没吃到红利,反而在成熟期回温,显然是很被动的。为了维持在赛道内的份额,统一可能将长期需要不小的营销费用,不然就容易在竞争激烈的红海中被遗忘。

方便面根基松动,已经成了统一的事实专业杠杆配资,饮品的增长到底是不是幻象很难说。如何在无糖茶、电解质饮料的贴身肉搏中保持技术领先?这是统一需要长期思考的。穿越周期没有捷径,产品力与渠道力的壁垒建成也不能总靠运气,统一想看到更光明的可能,唯有创新一条路能走。

富灯网配资提示:文章来自网络,不代表本站观点。